确定天然气的绿色溢价 Eric Yep, Ivy Yin, Takeo Kumagai

比尔•盖茨的新书《如何避免气候灾难》明确指出,降低“绿色溢价”是解决气候危机的关键。该书将绿色溢价定义为碳排放产品和其零排放替代产品之间的价格差异,比如耗油的内燃机汽车与其电动汽车替代品。盖茨说,绿色溢价越高,我们离零碳未来就越远。

在过去一年半的时间里,LNG 市场上就有超过15船碳中和的货物被交易,并至少已有一份 5 年期的碳中和 LNG 合约被公开宣布签署。这些碳中和 LNG 包含着一个溢价,该溢价与这些船货的碳排放足迹和碳抵消的主流价格相对应。

根据 S&P Global Platts (标普全球普氏) 今年推出的新估价,对于从澳大利亚运至日本、韩国和中国的碳中和 LNG,8 月底的溢价(即常规 LNG 与碳中和 LNG 之间的差价)约为 0.484 美元/百万英热单位。这意味着,对于平均为 17.5 万立方米的碳中和LNG船货,成本比常规 LNG 船货高出大约 170 万美元。

这些价格给这个一直以来高度隐秘的行业带来了透明度。 尽管市场兴趣不断增加,该行业的实际交易一直保密,从碳价格假设到支撑 LNG 船货的抵消数量的一切信息都没有被公开披露。

这种不透明和缺乏披露的做法有害于这个行业的发展,它阻碍了天然气在脱

碳中所做出的真正努力,也阻碍了天然气在能源转型中作为过渡燃料的作用。同时,这些秘密的交易也引发了各种问题。

我们对碳中和 LNG 了解多少?如何为一船 LNG 脱碳?这些天然气携带的能量足够供超过 4.3 万个家庭供暖一整年。 谁在支付溢价? 如果考虑到可再生能源等真正的替代能源,这种溢价还能被定义为“绿色溢价”吗?

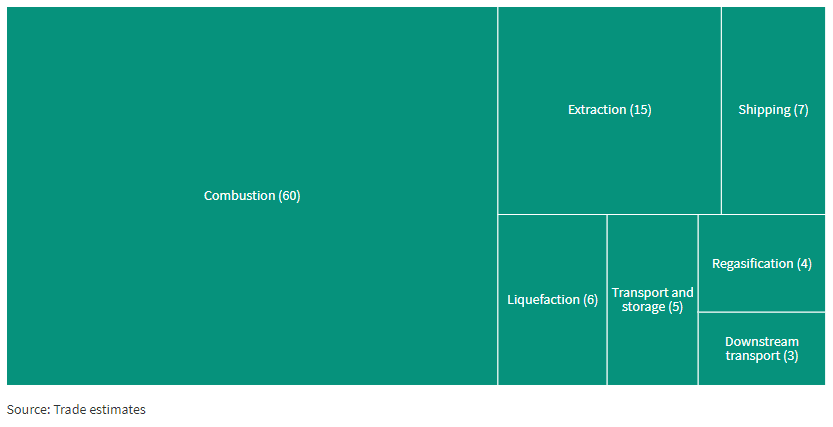

在一船 LNG 的生命周期中,从气田开发到最终在发电厂中燃烧,估计大约三分之一的排放来自生产和运输环节,但会因天然气的来源而有所不同。

油气行业对这些上游排放负有责任,而该行业在世界很多地方已经面临着验证社会许可的压力。

除了股东施加更大压力要求披露气候相关事宜外,进行中的排放控制倡议还包括世界银行的“到 2030 年实现常规天然气零燃除”计划,该计划旨在停止在石油生产作业中燃除伴生天然气,以及石油公司在天然气生产过程中使用可再生能源,而非燃烧自己的石油燃料。

我们面临的竞赛不仅是为天然气脱碳,也要为其“脱甲烷”。未来的“碳中和”LNG船货将很可能也是“甲烷中和”的。

多年来,天然气生产商一直警告,世界各地即将严控甲烷排放。 早至 2017 年 4 月的东京 Gastech 会议上,壳牌综合天然气业务总监 Maarten Wetselaar 就表示,天然气在低碳能源系统中的长期作用“因甲烷排放问题而遭到挑战”,业界必须确保 处理好其“环境足迹,包括甲烷排放。”

在美国,脱碳天然气的竞赛已经展开,尤其是在东北部地区,生产商被要求确保其天然气业务是 100% 对社会负责的,不仅是为了向投资者宣传,也是为了满足即将出台的监管措施,后者有可能使很多措手不及的公司受到沉重打击,S&P Global Platts Analytics (标普全球普氏分析) 低碳分析师 Emmanuel Corral 表示。

Corra l表示,协助监测甲烷排放的技术正在快速发展。这其中包括金丝雀项目(Project Canary),该项目与包括 LNG 供应商在内的上游和中游公司达成协议,以监测和认证排放。此外,欧洲太空总署发射的 Sentinel-2 和

Sentinel-5P 卫星,用于从太空检测来自特定项目的甲烷排放。需求方面也有推动天然气脱碳的动力。 中国的国家石油公司已在国内交易所中尝试碳中和 LNG 拍卖,新加坡 Pavilion Energy 也在努力为其采购的 LNG 部署一套测量系统。

已采购大量碳中和 LNG 船货的日本天然气进口商正在与下游客户就长期供应低碳天然气进行商谈,同时政府正在努力制定一种机制,以允许使用来自碳中和 LNG 的碳信用额度来抵消任何未来的国家排放义务。

日本经济产业省环境经济室主任 Fumihiro Kajikawa 在 8 月举行的新闻发布会上表示,需要进一步讨论来厘清日本的碳信用额度,包括碳中和 LNG。 Kajikawa 说:“我们理解碳中和 LNG 基本上是在自愿基础上引入的。可能需要各种阶段来研究这个问题。”

然而,迄今为止进行的碳中和 LNG 交易一直高度不透明,买卖双方都没有完全披露交易条款,原因是担心被质疑使用了低质量的碳抵消或保护基础数据的计算,或两者兼有。

LNG 贸易商担心,碳中和 LNG 交易可能会被能获得专有排放和油气田数据的石油巨头和上游公司所垄断。研究显示,某些类型的上游作业,如页岩油或深水钻探,可能比传统气田排放更为密集,而由国有石油公司控制油气生产数据的国家甚至更不透明。

一些业内人士表示,一些公开宣布的碳中和 LNG 交易可能完全是出于“漂绿”目的,没有真正的基础碳信用组成部分。在其他交易中,除了基础的LNG销售外,碳信用额度有可能产生额外的利润。

碳交易公司 Air Carbon 的首席执行官及联合创始人 William Pazos 最近接受采访时表示,有远见的石油巨头在数十年前就投资于碳项目,当时成本要低得多,可能约 2-3 美元/吨二氧化碳,这些信用额度现在正以高出数倍的市场价格被售出。

由于缺乏有关近期碳中和 LNG 船货如何交易的清晰信息,没有碳交易专业知识的买家甚至不确定,他们是否有权通过现有机制来获得减少排放所需的碳信用额度。

他说,对于 LNG 或其他任何大宗商品,要被宣称为“碳中和”,都有一些基本的要素,但由于公开信息不足,意味着不可能对当前的交易参照基准进行评估。

Zaman 说:“我的印象是,其中很多必须元素在部分交易中存在,但我怀疑它们在很多交易中是否全部存在。

最终,市场将倾向于一个最低的可接受标准。”

他说,不同程度的理解带来了机会,让更熟悉碳中和 LNG 交易的贸易商从不那么熟悉的贸易商处获利,而且目前“很多进口商并不充分了解他们自身排放报告要求或需要什么,因此大多被生产商牵制,后者对相关问题的了解更加深入成熟。”

碳中和 LNG 的数据缺乏给买家带来一系列法律不确定性,从如何应对政府的碳排放法规,到将气候相关的灾难纳入不可抗力条款。

她说,碳中和解决方案的可用性为LNG购销协议(SPA)的谈判增加了新的维度,并称,在构建“有碳意识”的 LNG 交易时,各方将在减排和抵消之间做出选择,最终选择将取决于成本。

正在研究起草碳透明 LNG 购销协议的 Ason 说,此类合同依然是试验性的,尚未达到将碳中和解决方案直接添加入合同的程度。她说:“可能需要一段时间和通过短期、小规模交易积累经验后,才会出现全面的(大量、长期)碳中和 LNG 购销协议。”

她说:“LNG 购销协议的问题是其所提供的触发合同调整的途径通常有限。特别是,它们没有包含切实可行的合同重新谈判条款。” 她补充说,作为确保合同变更“常规”途径的传统价格审议条款,并没有明确提及脱碳,也许根本不适用。

在碳价格飙升到不可接受的水平时,这有可能给天然气进口商带来问题。

Ason 表示,为降低此类风险,买方和卖方可以同意重新谈判液化天然气合同,“以应对新的脱碳要求,为重新谈判和下一步诉诸仲裁等正式争议解决机制提供一个有效的时间框架。”

她还表示,不可抗力条款可以适用于气候变化导致的洪水和其他自然灾害,测试并可能扩大对某些合同中 “天灾”的理解。不可抗力通常由任何一方都无法控制的事件或“天灾”事件触发。

Ason 补充说,与“政府行为”或脱碳相关“国际标准”有关的不可抗力条款也有一定的使用范围,这些条款“妨碍交付或接收液化天然气的能力,或影响合同履行的其他方面”。

分析师

项目主管

版面设计

Wendy Wells

Surabhi Sahu

Junaid Rehman